每到年头,各大东谈主身险公司的年度理赔解说集中出炉,这些数据组成了不雅察生意健康险保障成色的最好窗口。然则,大多数东谈主只看到了一个纰漏的“赔付率”数字,便仓卒下了“交多赔少”的论断。

事实果然如斯吗?

淌若咱们把眼力从宏不雅数据转向头部险企理赔的里面结构,会发现一个被始终忽略的真相——健康险的骨子保障力度,正在被系统性地低估。

一、理赔结构的“压舱石”:健康险赔付占比遍及超偶然

大发轫部东谈主身险公司的理赔年报,一个高度一致的结构特征活灵活现:“医疗+重疾”相干赔付,也曾紧紧占据理赔金额的都备主体地位。

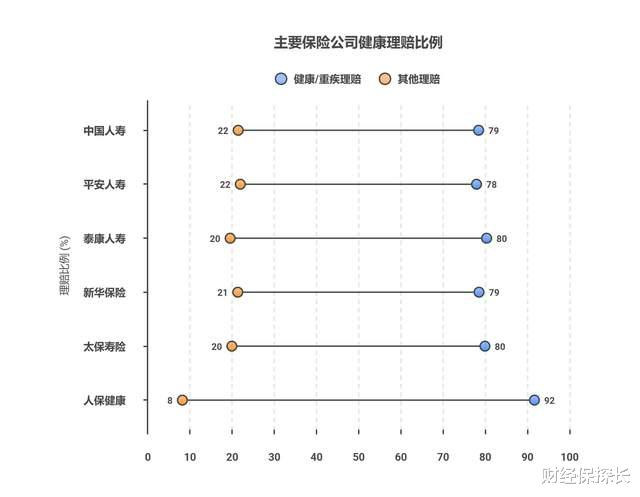

以几家代表性公司为例:

中国东谈主寿:2025年理赔总金额冲突1004亿元,同比增长10%,其中健康保障职守赔付超788亿元,占比78.5%。

祯祥东谈主寿:医疗险与重疾险赔付料到325.8亿元,占全年赔付415.1亿元的比例约为78%。

太保寿险:医疗与重疾赔付金额料到占比达80.4%。

泰康东谈主寿:健康险赔付金额占比80%,赔付件数占比达到98%。

东谈主保健康:行为专科健康险公司,“医疗+重疾”赔付占年度总赔付的91.73%,其中仅医疗赔付就高达198.48亿元。

这些数据评释了什么?评释关于绝大多数执有东谈主身险保单的破钞者而言,健康险才是他们最终用到的中枢保障器具。

保障公司每赔出去10块钱,有快要8块钱以致更多是花在了疾病调治和健康保障上。

换言之,健康险并非“千里睡的保单”,而是保障保障体系中脱险频率最高、赔付力度最大的品类。

二、赔付率“偏低”的剖释误区:倡导污染导致数据失真

始终以来,市集崇高传着一种说法:中国生意健康险赔付率仅40%傍边,远低于发扬国度70%—85%的水平。这一数字时常被援用,也连接加深公众对健康险“交多赔少”的印象。

但事实上,这一剖释存在根人道的才能论缺欠。

中枢问题在于:赔付率这一贪图,并不适用于所有健康险险种。

具体而言:

短期医疗险:行为用度抵偿型产物,赔付率不错直不雅反馈保费与赔付之间的对价关系,是接洽保障效率的有用贪图。

始终重疾险:其保费结构中包含无数的始终储蓄因素和精算准备金,保费收入与畴前赔付之间不存在平直的线性对应。将重疾险的保费收入纳入分母、仅以畴前赔付金额行为分子,势必导致赔付率被严重压低。

苟简来说,拿重疾险的保费去算畴前赔付率,就好比拿30年期房贷的月供去接洽当月的居住价值,逻辑上根柢不树立。

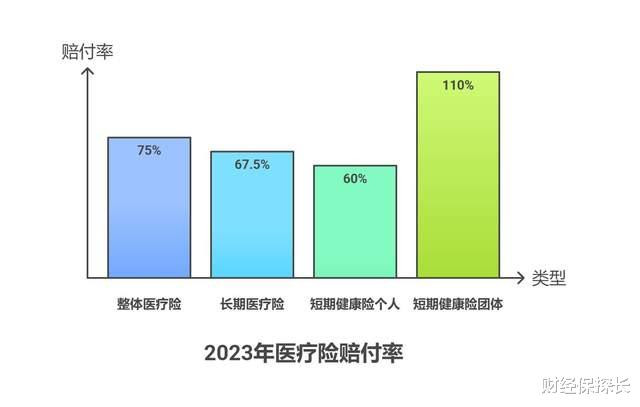

商讨数据显现,一朝将重疾险从狡计限制中剔除:

2023年医疗险举座赔付率约为75%

始终医疗险赔付带领悟在55%—80%区间

短期健康险个东谈主业求骨子空洞赔付率达50%—70%

{jz:field.toptypename/}团体业务赔付率更是位于100%—120%区间,意味着保费以致不够赔

再肖似渠谈用度、运营本钱、合规支拨等用度率因素,生意健康险骨子呈现的是“高赔付率、高用度率、低利润率”的“两高一低”模式,举座处于保本微利现象。

这与公众心目中“保障公司靠健康险赚大钱”的印象,简直完全违反。

三、风险图谱未变,保障缺口仍在

从理赔年报表现的疾病谱来看,几个执续多年的趋势依然莫得变嫌:

医疗险是赔付件数最多的险种,开云体育反馈出肤浅就医需求的高频性。

重疾险是赔付金额最高的险种,以太保寿险为例,重疾赔付金额占比达52.4%,远超医疗险的28%。

恶性肿瘤与心脑血管疾病仍是理赔高发病种,且重疾发病呈现年青化趋势。

重疾保障水平遍及不及,无数被保障东谈主的保额难以清除大病调治的骨子支拨。

这些风险特征意味着,尽管健康险的理赔力度在执续加大,但保障供遴荐破钞者骨子需求之间仍存在权贵缺口。

十分是关于已患病东谈主群、慢病东谈主群以及老年群体,传统健康险产物的清除面和可及性仍有较大升迁空间。

四、作念大蛋糕与管控风险:行业需要双线并行

要让健康险的保障价值进一步开释,行业濒临的中枢命题是:如安在扩大保障清除面的同期,有用管控赔付风险?

在“作念大蛋糕”方面,头部险企也曾在带病体、慢病东谈主群保障范畴伸开了故真理的探索:

太平洋健康险对准乳腺癌复发风险,推出“申爱保”;东谈主保健康聚焦Ⅱ型糖尿病,打造专属责罚筹备;祯祥健康险则将保障范围彭胀至慢病东谈主群,推出e生保慢病版。

此外,围绕中高端破钞者推出分成型重疾险、针对老年东谈主群开采防癌医疗险、为职场东谈主群定制专属保障决策等,都是值得深耕的细分标的。

在“管控风险”方面,精致化订价和全过程责罚是要道:前端对带病体产物实践分级订价,精确锁定风险;中端以健康责罚管事介入,主动裁减脱险概率;后端引入AI升迁理赔效果,酿成“订价-骚扰-理赔”的完好闭环。

值得关怀的是,战术层面也在执续开释利好信号,包括增设“生意健康险鼎新药品目次”、激动医保商保数据互通等举措,为险企产物鼎新和风控优化提供了轨制撑执。

写在终末

回到著作发轫的问题:健康险的保障力度是否被低估?

谜底是确定的。

重新部险企理赔结构看,健康险赔付占比遍及逾越偶然,是保障保障体系中最中枢的“给付主力”;从赔付率的科学测算看,剔除始终重疾险的干扰因素后,医疗险的骨子赔付率已达到国外可比水平;从行业利润看,健康险举座处于保本微利现象,并不存在所谓的“暴利空间”。

关于破钞者而言,需要关怀的不是赔付率的上下,而是自己的保障是否实足、保额是否匹配真确的医疗支拨需求。

尤其是重疾保障,在大病调治用度执续攀升的配景下,趁早筹谋、合理配置,远比纠结于某个宏不雅数据贪图更有实际真理。

风险领导:购买健康险产物时,请仔细阅读保障条目,十分关怀免赔额、恭候期、续保条件及健康示知要求。着实进行健康示知是保障理赔职权的前提,切勿因果决或幸运神态影响后续赔付。

备案号:

备案号: